【CTFライフ社貯蓄型保険】マイウェルス2(My Wealth2)

- 2025年1月31日

- 読了時間: 5分

更新日:2025年4月9日

昨年2023年に発売されたのがまだ記憶に新しい、CTFライフ社の『マイウェルス(My Wealth)』ですが、2024年12月に販売終了となりました。

発売終了は悪いニュースではありません。新商品発売の方が、保険会社もプロモーションを打ちやすいので、既存の商品をすこーーーーしだけパワーアップさせて新商品として発売するということはあります。

そこで今回『マイウェルス(My Wealth)』の代わりに新しく発売されるのが、『マイウェルス2(My Wealth2)』!

名前の通り、基本的には『マイウェルス(My Wealth)』と同じですが、少し新しい機能が付いたので、そこを中心にご説明していきます。

旧商品『マイウェルス(My Wealth)』の商品説明はこちら▼

【目次】

CTFライフ社とは?

今年社名を変更したCTFライフ社。もしかしたら、FTライフやAgeas(エイジアス)と言う旧社名でご存じの方も多いかもしれませんが、親会社が何度か変更しています。

CTFライフ社の正式名称は、【Chow Tai Fook Life Insurance Company Limited】漢字だと、【周大福生命保険有限公司】ですが、親会社はNWS Holdings Ltd、そのまた親会社は、Chow Tai Fook Enterprises Limited(周大福エンタープライズリミテッド)です。

香港に住んでいると、【周大福】というジュエリーショップを1日に1度はどこかで見るほど、グループ会社のジュエリーショップが有名ですよね。なんとティファニーが傘下にあるLVMHよりも売上高が高い!

Chow Tai Fook Enterprises Limited(周大福エンタープライズリミテッド)は他にも様々な事業を行っているので、いかに巨大な会社が親の親会社にいるかわかりますね。

CTFライフ社の会社紹介は別のブログで詳しく紹介していますので、下記をご覧ください。

『マイウェルス2(My Wealth2)』の商品概要

加入事例の前に、『マイウェルス2(My Wealth2)』の商品概要をご紹介します。

▼『マイウェルス2(My Wealth2)』の商品概要

商品名 | 『マイウェルス2(My Wealth2)』 |

契約時被保険者の年齢制限 | 全期前納、2年払い:0〜80歳 5年払い:0〜75歳 |

契約期間 | 被保険者が128歳になるまで ※被保険者を変更すると、契約期間は新しい被保険者が128歳になるまでに延長 |

プラン通貨 | 契約時:米ドル/人民元/香港ドル 通貨切替オプション:米ドル、香港ドル、人民元、ポンド、ユーロ、 シンガポールドル、豪ドル、カナダドル |

支払頻度 | 月払い、半年払い、年払い、一括払い(全期前納) |

支払期間と最低年間保険料 | 2年:最低年間保険料45,000米ドル 5年:最低年間保険料3,000米ドル |

支払方法 |

|

その他 |

|

『マイウェルス(My Wealth)』から何が変わったのか見てみましょう。

『マイウェルス(My Wealth)』と『マイウェルス2(My Wealth2)』の商品概要

★違い1:ウェルスブースターオプション

『マイウェルス(My Wealth)』『マイウェルス2(My Wealth2)』ともにロックインオプションは引き続きついています。今回『マイウェルス2(My Wealth2)』に新しくついたのは、ウェルスブースターオプション。10年目以降、保険の運用構成を変更しより積極的に運用することができます。株式などへの投資比率が増え、リバージョナリーボーナスとターミナルボーナスへの配分が多くなります。

★違い2:契約継続オプション

死亡保険金受取オプションの1つとして、被保険者が亡くなった後に、死亡保険金を受け取るかわりに、受取人が新しい契約者・被保険者となってプランを引き継ぐことができるオプションがあります。『マイウェルス(My Wealth)』は、受取人1人にしかこのオプションをつけることができませんでしたが、『マイウェルス2(My Wealth2)』では最大2名の受取人にまでつけることができるようになりました。

★違い3:解約返戻金の受け取り方法

『マイウェルス(My Wealth)』には、一括受け取り、分割受け取りなど4種類の死亡保険金受取オプションがありますが、『マイウェルス2(My Wealth2)』には新しく、特定の年または受取人の特定の年齢から死亡保険金の受け取りを開始するという新しい受取方法が追加されました。

★違い4:解約返戻金の増え方

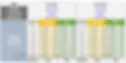

基本的なイラストレーションの見方は別のブログで説明しているので、下記を参考にしてください。

下のイラストレーションは、15,000米ドル/年×2年払いのイラストレーションです。

まず、黄色い背景の”保証部分のみ”の解約返戻金を見てみましょう。

契約経過年数25年目くらいまではどちらのプランもあまり増え方は変わりませんが、25年目を超えてくると『マイウェルス(My Wealth)』の方が保証部分の解約返戻金の増え方の方がいいですね。

※上記の比較表は、CTFライフ社のイラストレーションを元に作成した表です。 ※合計解約返戻金は、非保証部分の解約返戻金を含むため、想定よりも上下する可能性があります。

次に、非保証部分を含む合計解約返戻金を見てみましょう。合計解約返戻金は毎年達成率が100%だった場合の数字となりますが、どの年数を見ても『マイウェルス2(My Wealth2)』の方が返戻率が高くなっていますね。特に年数が経てば経つほどその差は開いていっています。

結論

『マイウェルス(My Wealth)』は、2024年12月に販売終了となったので、もう契約することはできなないのですが、『マイウェルス2(My Wealth2)』は色々なオプションがついてバージョンアップしているので問題なさそうですね。

もし、プランを保守的にしたい場合は、15年目以降であれば運用スイッチングオプションでプランを保守型にすることもできます。

さて、いかがでしたでしょうか?

『マイウェルス2(My Wealth2)』をはじめ、貯蓄型保険はIFAが運用する運用商品ではないので、運用成績の良いIFAを選ぶ必要はありません。一番大事なのは、『実績』と『サポート力』です!

https://www.ifaforjapanese.com/香港ifaとは のページでは、IFAを選ぶポイントを紹介していますが、

・直接連絡の取れる日本語サポート

・オンライン会員ページ

・取り扱い商品数

・日本人顧客数

上記のポイントに注意して、自分に合うIFAから自分に合う保険を見つけられるといいですね!